Dans ma démarche d’aide envers les auteurs qui, comme toi, débutent et ont besoin de réponses claires à leurs doutes, j’ai fouillé et étudié la question : Quel est le meilleur statut de l’auteur autoédité ou hybride ?

Si tu fais des recherches sur le meilleur statut de l’auteur autoédité, tu dois avoir lu nombre de dénomination à t’en faire perdre la tête. Tous ces statuts sont soi-disant « simplifiés » mais je reste sur mon opinion de départ : pourquoi faire simple quand on peut faire compliqué ! C’est bien français ça. 😉

Ce que tu peux garder à l’esprit, c’est que ce n’est compliqué que lorsque tu ne sais pas. Dès lors que tu comprends le système et que tu y as mis les pieds, tout te parait limpide ! Mais pour cela, il faut te lancer !

Le statut de l’auteur autoédité est complet et complexe à décrire. J’ai donc écrit plusieurs articles qui détaillent au mieux chacun des statuts possibles lorsque l’on débute. En effet, si tu es un auteur aguerri, tu n’as sûrement plus besoin de passer par là.

L’un des statuts dont je ne parle pas sur ce blog est le gérant d’entreprise (qui a créé une identité morale et qui travaille avec un expert-comptable…). Mais si tu n’en es pas encore là, rassure-toi.

Mise à jour : 13 mai 2026

Comparatif entre la microentreprise (autoentrepreneur) et le statut d’artiste auteur pour choisir le meilleur statut de l’auteur autoédité ou hybride.

Dans cet article, je vais davantage me concentrer sur les données pratiques et numériques qui, il faut bien se l’avouer, jouent le plus dans le choix d’un statut ou d’un autre. Il s’agit de comparer l’autoentrepreneur (micro-entrepreneur) et l’artiste auteur. Pas de les expliquer. Tous les détails de chaque statut et les modes d’emploi sont dans les autres articles publiés sur Le Blog.

Quel est le statut de l’auteur autoédité ?

Tout sur la création d'une microentreprise pour un auteur autoédité et comment déclarer ses revenus.

Nouveau statut d'artiste auteur

Qui est concerné par le statut d'artise auteur et comment déclarer ses revenus.

C’est quoi le statut de l’auteur autoédité ?

Un statut te permet de payer des cotisations sociales et des impôts sur le revenu en fonction de ta situation et de tes revenus justement. Il s’agit d’une obligation légale. En effet, les sommes touchées suite à la vente de tes livres doivent être déclarées.

Et il ne suffit pas de déclarer tes revenus de vente de tes livres sur ta déclaration d’impôt pour être en règle. C’est une fausse information que j’ai d’ailleurs longtemps crue moi aussi, bien que jamais appliquée. Le statut de l’auteur autoédité est tout aussi important que la déclaration.

La loi oblige à :

- Déclarer tous tes revenus

- Payer des charges sur tes revenus (cotisations sociales et impôts sur le revenu)

- Justifier tes revenus par un statut légal.

D’où l’importance de cette série d’articles. 😉

Deux statuts de l’auteur autoédité pour une même activité

Ou presque !

Si tu es auteur autoédité, ou hybride (en maison d’édition et autoédité), tu peux choisir entre deux statuts de l’auteur autoédité :

- L’autoentrepreneur (aussi appelé micro-entrepreneur) géré par l’URSSAF

- L’artiste auteur géré par l’URSSAF du Limousin.

Définitions

Les autoentrepreneurs (micro-entrepreneurs), et donc les auteurs qui ont choisi d’être des autoentrepreneurs, déclarent leur activité et paient leurs cotisations sociales auprès d’une branche de l’URSSAF.

L'instant définition

URSSAF

Union de Recouvrement des cotisations de Sécurité Sociale et d’Allocations Familiales.

« C’est un organisme gouvernemental qui collecte les cotisations et les contributions sociales des entreprises dans le but d’assurer le financement de la prise en charge ou du remboursement :

- Des soins médicaux

- D’indemnités en cas d’arrêt maladie

- De congé maternité

- D’accident de travail

Ainsi que le paiement des retraites de base et des allocations familiales. »

Tandis que les artistes auteurs sont gérés par l’URSSAF du Limousin.

L'instant définition

URSSAF DU LIMOUSIN

« L’Urssaf Limousin assurait le recouvrement contentieux, au niveau national du régime social des artistes auteurs depuis 2014.

Cette mission s’est élargie à l’ensemble du recouvrement des cotisations et contributions des artistes auteurs et de leurs diffuseurs.

L’Urssaf Limousin est donc votre interlocuteur pour les déclarations et le règlement de vos cotisations et contributions relatifs à vos revenus artistiques perçus à partir du 1er janvier 2019 »

Source : https://www.urssaf.fr/portail/home/espaces-dedies/artistes-auteurs-diffuseurs-comm.html

Les 3 URSSAF

Pourquoi autant d’URSSAF pour des statuts qui correspondent aux mêmes activités ? Euh… Je me pose la même question ! Je ne peux pas y répondre, mais je peux t’aider à y voir plus clair.

1. L'URSSAF

L’URSSAF, c’est elle qui s’occupe des entreprises en général, c’est cette plateforme : https://www.urssaf.fr/portail/home.html. Cela ne concerne pas que les auteurs, mais bien tous les gérants d’entreprise en France.

2. L'URSSAF DES AUTOENTREPRENEURS

Mais ici, je te parle d’une branche de l’URSSAF, AUTOENTREPRENEUR.URSSAF : https://www.autoentrepreneur.urssaf.fr/portail/accueil.html. Ici, il ne s’agit que des gérants de l’entreprise simplifiée appelée « microentreprise ». Ce sont des autoentrepreneurs ou micro-entrepreneurs (synonymes). On y trouve des auteurs, mais pas que !

3. L'URSSAF DU LIMOUSIN

Enfin, il existe l’URSSAF du Limousin qui s’occupe exclusivement des artistes auteurs ! Tu la trouveras ici : https://www.artistes-auteurs.urssaf.fr/aa/accueil. Elle concerne les auteurs, mais aussi nombre d’artistes comme les peintres, les sculpteurs…

Comme tu peux le constater, c’est toujours le même logo, mais les couleurs sont différentes, de même que la présentation de la plateforme.

Bon, maintenant que ça c’est entendu, je vais d’expliquer rapidement chaque statut de l’auteur autoédité possible.

Les 2 statuts de l’auteur autoédité ou hybride qui débute

Il s’agit ici de brefs résumés. Si tu veux en savoir plus, lis les articles dédiés (voir liens articles) !

Le micro-entrepreneur (autoentrepreneur) et les codes APE

Si tu choisis de déclarer ton activité d’auteur autoédité en microentreprise, tu paieras tes cotisations sociales auprès de l’Urssaf, depuis la plateforme officielle des micro-entrepreneurs. https://www.autoentrepreneur.urssaf.fr/portail/accueil.html

Dans ce cas, tu entendras souvent parler des fameux codes APE. Le code APE sert surtout à identifier l’activité principale exercée. Il est attribué par l’Insee et utilisé principalement à des fins statistiques. Il ne crée pas, à lui seul, de droits ou d’obligations.

Pour un auteur autoédité, deux codes reviennent souvent : 9003B et 5811Z.

9003B — Autre création artistique (BNC)

Le code 9003B correspond notamment aux activités des écrivains indépendants, pour la fiction, les ouvrages techniques et d’autres types d’écrits.

C’est donc le code qui correspond le plus naturellement à l’activité d’un auteur qui crée et exploite ses propres livres.

Dans ce cas, l’activité relève généralement des BNC, c’est-à-dire des Bénéfices Non Commerciaux. C’est la catégorie habituellement utilisée pour les activités libérales, intellectuelles, artistiques ou liées à la création.

5811Z — Édition de livres (BIC)

Le code 5811Z correspond à l’édition de livres : livres, manuels, brochures, livres audio, atlas, cartes, encyclopédies, etc.

Ce code peut convenir à une activité d’édition ou de publication plus commerciale, notamment lorsqu’il s’agit de vendre des livres comme un produit éditorial. Mais il correspond moins directement à l’activité d’un auteur indépendant qui écrit et exploite ses propres œuvres.

Dans ce cas, l’activité est généralement rattachée aux BIC, c’est-à-dire aux Bénéfices Industriels et Commerciaux.

Source : Nomenclature d’activités françaises (NAF) complètes de l’INSEE : https://www.insee.fr/fr/information/2406147

Pour plus d’information, lis mon article détaillé. 🙂

Quel est le statut de l’auteur autoédité ?

Tout sur la création d'une microentreprise pour un auteur autoédité et comment déclarer ses revenus.

L’artiste auteur

Si tu optes pour le statut d’artiste auteur, tu paieras tes cotisations sociales auprès de l’URSSAF du Limousin

Là aussi, tu as le choix entre deux manières de procéder ! Bah oui, tu connais la chanson, pourquoi faire simple…

Mais rassure-toi, si tu es auteur autoédité, c’est-à-dire que tu publies toi-même tes livres (création, distribution, diffusion via une plateforme d’impression à la demande ou avec un imprimeur par exemple), alors c’est très simple. Tu vas voir.

Déclarer tes droits d’auteurs en « traitements et salaires » auprès des impôts

C’est pour les auteurs édités en maison d’édition.

Déclarer tes revenus en bénéfices non commerciaux (BNC)

C’est ton cas si tu es auteur autoédité ! Tu vois, c’est facile à choisir !

Un détail, tu peux aussi choisir la Micro-BNC ou la BNC au régime réel (déclaration contrôlée). Je t’épargne le casse-tête : je n’en parle presque pas dans mes articles car il s’agit d’un statut qui t’oblige à tenir un cahier de compte et à faire appel à un comptable. Je l’écarte donc d’office. 🙂

Auteur hybride : les deux précédents en même temps

Si tu es à la fois auteur autoédité et auteur édité en maison d’édition, tu es un auteur hybride. Tu peux donc déclarer tes revenus d’auteur en « traitements et salaires » ET en en bénéfices non commerciaux (BNC). Tu peux aussi choisir de déclarer l’ensemble de tes revenus en BNC si tu préfères. Il te suffira de le préciser lors de tes démarches de déclaration et auprès des diffuseurs (maisons d’édition).

Pour plus d’information, lis mon article détaillé. 🙂

Nouveau statut d'artiste auteur

Qui est concerné par le statut d'artise auteur et comment déclarer ses revenus.

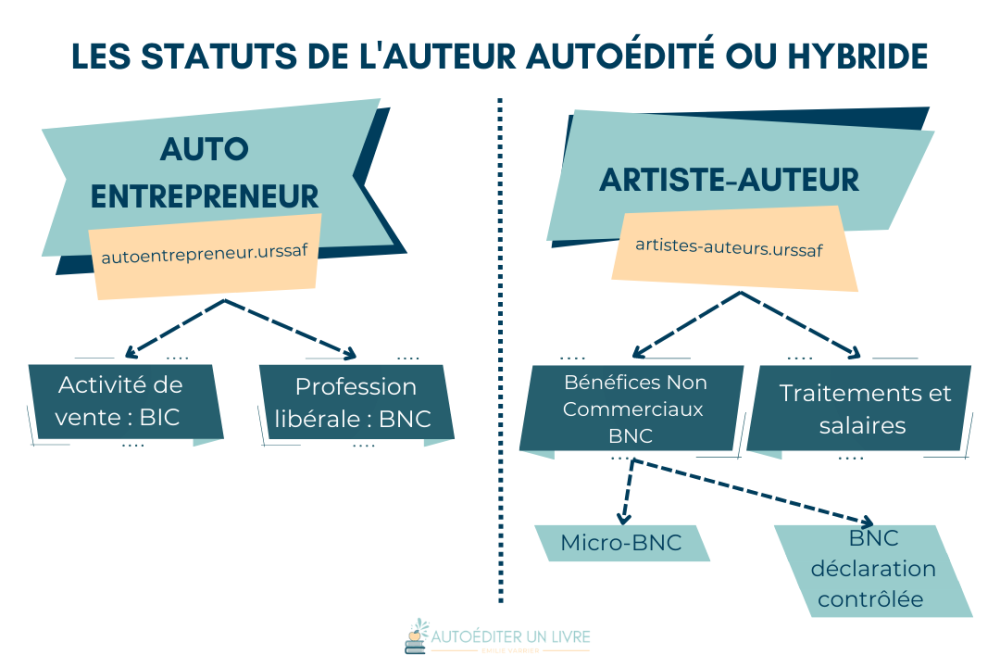

En bref et en image

Pour faciliter les choses, voici un schéma de tes possibilités afin de mieux choisir le statut de l’auteur autoédité ou hybride qui te correspond.

Alors, microentreprise ou artiste-auteur ?

Si tu as déjà une microentreprise, ou si tu penses en créer une pour proposer des services autour du livre, la microentreprise peut être une solution pratique.

Dans ce cas, veille à bien choisir une activité cohérente avec ce que tu fais réellement, puis à déclarer tes revenus dans la bonne catégorie : BIC pour une activité commerciale, BNC pour une activité libérale, intellectuelle ou artistique. En cas de cumul d’activités en microentreprise, chaque catégorie de chiffre d’affaires doit être déclarée séparément avec son propre taux de cotisations.

Si tu es uniquement auteur autoédité, le régime artiste-auteur mérite vraiment d’être étudié. Il peut être adapté lorsque tu crées tes propres œuvres originales, que tu conserves tes droits et que tu perçois des revenus liés à leur exploitation, y compris en autoédition. Dans ce cas, tes revenus seront généralement déclarés en BNC, souvent sous le régime micro-BNC si tes recettes restent dans les seuils applicables.

Si tu es “hybride”, par exemple auteur autoédité et prestataire de services, il faudra peut-être distinguer tes revenus :

- tes revenus d’auteur peuvent relever du régime artiste-auteur ;

- tes prestations de services peuvent relever de ta microentreprise.

Ce n’est pas toujours le plus simple administrativement, mais c’est souvent la lecture la plus propre : chaque revenu est déclaré dans le cadre qui correspond à sa nature.

>>> En cas de doute, contacte l’Urssaf, l’Urssaf artistes-auteurs ou un professionnel de la comptabilité. Cela t’évitera de choisir un statut uniquement parce qu’il semble plus simple, alors que ta situation réelle peut demander une déclaration différente.

Comparatif entre le micro-entrepreneur et l’artiste auteur pour choisir le meilleur statut de l’auteur autoédité

Comparateur micro-entrepreneur VS statut d’artiste auteur

Les différences et les points en commun d’un micro-entrepreneur avec le statut d’artiste auteur sont divers et c’est à toi de vérifier ce que tu préfères mais aussi ce qui correspond le mieux à ta situation en tant qu’auteur.

Dans le tableau ci-dessous, tu trouveras un résumé des éléments (légaux et chiffrés) de comparaison concernant les différents statuts possibles.

J’espère qu’il t’aidera à choisir au mieux le statut qui te convient le mieux ! J’ai fait de mon mieux pour simplifier les données, car le but ici est de les comparer, pas de les expliquer ni de les justifier. Pour les détails, je t’invite à bien regarder la suite de cet article ainsi que les articles dédiés à chacun de ces statuts de l’auteur autoédité.

D’ailleurs, je commence par un comparatif succinct. Puis je t’offre quelques détails supplémentaires dans des tableaux dédiés à chacun des statuts de l’auteur autoédité.

Généralités

Statut | Micro-entrepreneur | L’artiste auteur | ||

Plateforme | URSSAF Autoentrepreneur | URSSAF du Limousin | ||

Type/Régime | Tu déclares tes revenus d’auteur en activité de vente : BIC (bénéfices industriels et commerciaux) | Tu déclares tes revenus d’auteur en tant que profession libérale en BNC (bénéfices non commerciaux) | Tu déclares tes revenus d’auteur en bénéfices non commerciaux (BNC) (auteur autoédité) | Tu déclares tes revenus d’auteurs en « traitements et salaires » auprès des impôts (auteur édité en maison d’édition) |

Code APE | 5811Z : Édition de livres et autres activités d’édition. | 9003B : Autre création artistique pour les activités des écrivains indépendants, pour tous les sujets, y compris la fiction, les ouvrages techniques, etc. | ||

Qui peut prétendre à ce statut | Légalement il n’inclut pas les activités des auteurs indépendants. Mais nombre d’auteurs indépendants choisissent ce code APE sans rencontrer de problèmes. | Ce statut concerne : Les écrivains, traducteurs, illustrateurs, auteurs d’œuvres dramatiques, entre autres : Les auteurs autoédités ; Les auteurs de livres, brochures et autres écrits littéraires ou scientifiques… | ||

Le chiffre d’affaires (CA) | Limité à 176 200 € HT de CA par an (Brut) | Limité à 72 600 € HT de CA par an (Brut) | L’artiste auteur n’est soumis à aucun plafond de chiffre d’affaires. | |

Seuils de chiffre d’affaires au-delà desquels votre autoentreprise devient assujettie à la TVA | 94 300 € HT de CA par an (Brut) | 36 500 € HT de CA par an (Brut) | 42 900 € HT de CA par an (Brut) | |

Charges déductibles | Aucune (voir « abattement forfaitaire pour frais professionnels ») | Certains frais sont déductibles (repas, déplacements, fournitures de bureau, frais d’envois postaux, de téléphone, de publicité, de formation professionnelle… | ||

Le régime social | Les autoentrepreneurs sont affiliés au régime général. Le montant des cotisations sociales est proportionnel au chiffre d’affaires (CA), il n’en paye pas en l’absence de CA. | |||

Déclaration sociale

URSSAF | URSSAF des Autoentrepreneurs | URSSAF du Limousin | ||

Statut | Micro-entrepreneur | L’artiste auteur | ||

Type/Régime | Activité de vente : BIC | Profession libérale en BNC | Bénéfices non commerciaux (BNC) (auteur autoédité) | Déclaration en « traitements et salaires » (auteur édité en maison d’édition) |

Cotisations et contributions sociales | Mensuelle ou trimestrielle : 12,3 % | Mensuelle ou trimestrielle : 26.1 % (à partir de janvier 2026) | (Assiette sociale : Majoration de 15 % sur les bénéfices.) Paiement trimestriel et provisionnel de cotisations.

16,20 % de cotisations après la prise en charge de l’État. Chiffre indicatif susceptible de varier en fonction de ta situation

Voir simulateur et fiches. | |

Versement libératoire de l’impôt sur le revenu | 1,7 % (facultatif) | 2,2 % (facultatif) | Non | |

Taux Acre : aide aux créateurs et repreneurs d’entreprise) | Taux de cotisations ramené à 6,40 % la première année | Taux de cotisations ramené à 12,80 % la première année | NA | |

Les cotisations sociales minimales | Possibilité de demander à régler des cotisations sociales minimales qui permettent de bénéficier d’une meilleure protection sociale, en cas de chiffre d’affaires faible. | NA | NA | |

Déclaration fiscale (impôts)

Site | Espace PARTICULIER du site du gouvernement | |||

Statut | Micro-entrepreneur | L’artiste auteur | ||

Type/Régime | Activité de vente : BIC | Profession libérale en BNC | Bénéfices non commerciaux (BNC) (auteur autoédité) | Déclaration en « traitements et salaires » (auteur édité en maison d’édition) |

Où et comment déclarer ses revenus d’auteur en microentreprise | Avec versement libératoire : > Remplir la case 5TA avec le montant du CA HT (Brut) annuel.

Sans versement libératoire : > Remplir la case 5KO avec le montant du CA HT (Brut) annuel.

| Avec versement libératoire : > Remplir la case 5TE avec le montant du CA HT (Brut) annuel.

Sans versement libératoire : > Remplir la case 5HQ avec le montant du CA HT (Brut) annuel. > Remplir la case 5XI si besoin (nombre de mois d’activité si inférieur à 12). | Sans versement libératoire : > Remplir la case 5HQ avec le montant du CA HT (Brut) et sans abattement annuel. (Revenus imposables) | Sans versement libératoire : > Remplir la case 1GF avec le montant du CA HT (Brut) et sans abattement annuel. (Droits d’auteur, fonctionnaires chercheurs) |

L’abattement forfaitaire pour frais professionnels | Réduction automatique de 71 % du CA. | Réduction automatique de 34 % du CA | NA | |

Le barème progressif de l’impôt sur le revenu | Les taux d’imposition sont calculés sur un barème progressif.

Pour la déclaration 2022 sur les revenus de 2021 : · Entre 0 € et 10 225 € : 0 % (pas imposable) · Entre 10 226 € et 26 070 € : 11 % · Entre 26 071 € et 74 545 € : 30 % · Entre 74 546 € et 160 336 € : 41 % Au-delà de 160 336 € : 45 % | |||

Très bien, maintenant que tu as vu grossièrement ce qui différencie ou rassemble ces deux statuts, on reprend toutes ces informations mais plus en détails !

Le statut de micro-entrepreneur pour les auteurs autoédités ou hybrides

Commençons par l’autoentrepreneur. Tu crées donc ton activité sur le site AUTOENTREPRENEUR.URSSAF : www.autoentrepreneur.urssaf.fr/portail/accueil.html.

Généralités

| Micro-entrepreneur avec le site de l’URSSAF | |

Régime | Activité de vente | Professions libérales |

Type | BIC bénéfices industriels et commerciaux | BNC bénéfices non commerciaux |

Code APE | 5811Z : Édition de livres | 9003B : Autre création artistique |

Qui peut prétendre à ce statut | Il s’agit d’une activité de vente : bénéfices commerciaux (BIC) avec le code 58.1 Édition de livres et périodiques et autres activités d’édition.

Le code APE 5811Z pour « édition de livres » ne comprend pas les activités des auteurs indépendants, notamment la production d’œuvres originales. Mais nombre d’auteurs indépendants choisissent ce code APE font sans rencontrer de problèmes. | Il s’agit de prestation de services en BNC, avec le code APE 9003B pour « Autre création artistique » pour les activités des écrivains indépendants, pour tous les sujets, y compris la fiction, les ouvrages techniques, etc. |

Sources de revenus/rémunération | L’auteur peut vendre des reproductions et produits dérivés en illimités, donner des cours, faire de la formation ou du conseil, faire de l’exécution pure, etc. Sous ce statut, les activités dites « accessoires » peuvent être réalisées sans limites annuelles. | |

Le chiffre d’affaires (CA) | Limité à 176 200 € HT de CA par an (Brut) | Limité à 72 600 € HT de CA par an (Brut) |

Seuils de chiffre d’affaires au-delà desquels votre autoentreprise devient assujettie à la TVA | 94 300 € HT de CA par an (Brut) | 36 500 € HT de CA par an (Brut) |

Charges déductibles | Aucune (voir « abattement forfaitaire pour frais professionnels » plus bas) | |

Déclaration sociale

URSSAF DES AUTOENTREPRENEURS | ||

Le régime social | Les autoentrepreneurs sont affiliés au régime général. Le montant des cotisations sociales est proportionnel au chiffre d’affaires (CA), il n’en paye pas en l’absence de CA. | |

Cotisations et contributions sociales | Mensuelle ou trimestrielle : 12,8 % | Mensuelle ou trimestrielle : 22 % |

Versement libératoire de l’impôt sur le revenu | 1,7 % (facultatif) | 2,2 % (facultatif) |

La contribution à la formation professionnelle (CFP) | 0,3 % | 0,2 % |

Taux Acre : aide aux créateurs et repreneurs d’entreprise) | ACRE : dispositif d’exonération des cotisations sociales pour la première année d’activité, sous conditions. Taux de cotisations Jusqu’à la fin du 3e trimestre civil suivant celui de la date d’inscription :

6,40 %

Soit une exonération de 50 % des cotisations sociales durant la première année seulement. | ACRE : dispositif d’exonération des cotisations sociales pour la première année d’activité, sous conditions. Taux de cotisations Jusqu’à la fin du 3e trimestre civil suivant celui de la date d’inscription :

11 %

Soit une exonération de 50 % des cotisations sociales durant la première année seulement. |

Les cotisations sociales minimales | Possibilité de demander à régler des cotisations sociales minimales qui permettent de bénéficier d’une meilleure protection sociale, en cas de chiffre d’affaires faible. Il faut alors payer annuellement les cotisations minimales : indemnités journalières (140 €) + Retraite de base (840 €) + Invalidité-décès (62 €) + Formation professionnelle (103 €) soit 1145 €/an. Tu sors alors du statut autoentrepreneur et tu bascules sur le régime des travailleurs indépendants « classiques ». | |

Déclaration fiscale (impôts)

Espace PARTICULIER du site du gouvernement | ||

Où et comment déclarer ses revenus d’auteur en microentreprise | Avec versement libératoire : Cocher la case « Micro-Entrepreneur (autoentrepreneur) ayant opté pour le versement libératoire de l’impôt sur le revenu », > Remplir la case 5TA avec le montant du CA HT (Brut) annuel.

Sans versement libératoire : Cocher la case « Revenus industriels et commerciaux professionnels » > Remplir la case 5KO avec le montant du CA HT (Brut) annuel.

| Avec versement libératoire : Cocher la case « Micro-Entrepreneur (autoentrepreneur) ayant opté pour le versement libératoire de l’impôt sur le revenu », > Remplir la case 5TE avec le montant du CA HT (Brut) annuel.

Sans versement libératoire : Cocher la case « revenus non commerciaux » (qui correspond au « micro-BNC »). > Remplir la case 5HQ avec le montant du CA HT (Brut) annuel. > Remplir la case 5XI si besoin (nombre de mois d’activité si inférieur à 12). |

L’abattement forfaitaire pour frais professionnels | Réduction automatique de 71 % du CA. Ce montant forfaitaire ne peut pas être inférieur à un montant de 305 euros représentatifs de vos frais professionnels. | Réduction automatique de 34 % du CA Ce montant forfaitaire ne peut pas être inférieur à un montant de 305 euros représentatifs de vos frais professionnels. |

Le barème progressif de l’impôt sur le revenu | Les taux d’imposition sont calculés sur un barème progressif.

Pour la déclaration 2022 sur les revenus de 2021 : · Entre 0 € et 10 225 € : 0 % (pas imposable) · Entre 10 226 € et 26 070 € : 11 % · Entre 26 071 € et 74 545 € : 30 % · Entre 74 546 € et 160 336 € : 41 % · Au-delà de 160 336 € : 45 % | |

Note : tous les plafonds et taux évoluent, vérifier les informations sur les sites officiels.

Sources et informations supplémentaires

Mon article détaillé (comment créer une microentreprise quand on est auteur)

https://autoediterunlivre.com/quel-est-le-statut-de-lauteur-autoedite-comment-se-declarer/

Toutes les informations mise à jour directement sur le site de l’URSSAF pour les autoentrepreneurs (tout y est !)

Le statut d’artiste auteur pour les auteurs autoédités ou hybrides

Continuons avec ce fameux statut d’artiste auteur qui sonne bien, il faut l’avouer ! 🙂

Si c’est ta préférence, tu crées ton activité sur le site de l’URSSAF du Limousin : www.artistes-auteurs.urssaf.fr

J’ajoute un 3e choix (une colonne) pour le cas des auteurs hybrides. 🙂

Généralités

L’artiste auteur | |||

Type/Régime | L’auteur autoédité Tu déclares fiscalement tes revenus d’auteur en bénéfices* non commerciaux (BNC) | L’auteur édité en maison d’édition Tes diffuseurs ou sociétés d’auteur précomptent tes cotisations et contributions sociales et les versent pour toi à l’URSSAF. Tu déclares tes revenus d’auteurs en « traitements et salaires » auprès des impôts. | Auteur hybride Les deux en même temps Auteur autoédité : tu déclares tes revenus en BNC ET Tu déclares tes revenus d’auteurs en « traitements et salaires » auprès des impôts. |

Code APE | 9003B : Autre création artistique Il s’agit de prestation de services en BNC, avec le code APE 9003B pour « Autre création artistique » pour les activités des écrivains indépendants, pour tous les sujets, y compris la fiction, les ouvrages techniques, etc. | ||

Qui peut prétendre à ce statut | Les écrivains, traducteurs, illustrateurs, auteurs d’œuvres dramatiques, entre autres : Les auteurs autoédités ; Les auteurs de livres, brochures et autres écrits littéraires ou scientifiques ; Voir liste complète(1). | ||

Sources de revenus/rémunération | Droits d’auteur liés à l’exploitation des œuvres (reproduction ou diffusion) ; Présentation orale ou écrite de ses œuvres par l’artiste auteur ; Lecture publique de son œuvre, la présentation d’une ou plusieurs de ses œuvres par l’artiste auteur ; Activité de dédicace assortie de la création d’une œuvre (ex : les dédicaces illustrées) ; Recherche de financement participatif en contrepartie d’une œuvre de valeur équivalente (crowdfunding) ; Revenus perçus par des auteurs autoédités ou ceux perçus dans le cadre d’un contrat à compte d’auteur ou à compte à demi avec un éditeur (auteurs hybrides) ;

À cela s’ajoutent certains revenus accessoires** Les revenus perçus au titre de cours donnés ; La transmission du savoir de l’artiste auteur à ses pairs ; Ces revenus accessoires sont limités par des conditions : Avoir perçu des revenus artistiques sur l’année en cours ou sur une des deux années précédant l’année en cours ; Ne pas excéder un montant total de rémunérations accessoires fixé à 1 200 fois la valeur du SMIC horaire. Au-delà, ces revenus doivent être déclarés auprès du régime social des indépendants ou du régime général des travailleurs salariés, à définir selon les modalités concrètes d’exercice de l’activité (statut présenté à droite de ce tableau).

Liste non exhaustive. Voir la Fiche des revenus accessoires(2) plus bas. | ||

Le chiffre d’affaires (CA) | L’artiste auteur n’est soumis à aucun plafond de chiffre d’affaires. | ||

Seuils de chiffre d’affaires au-delà desquels votre autoentreprise devient assujettie à la TVA | Les artistes auteurs bénéficient d’une franchise en base spécifique, c’est-à-dire une exonération, pour la vente de leurs œuvres et l’exploitation de leurs droits patrimoniaux en dessous de 42 900 € de chiffres d’affaires. L’artiste peut s’il le souhaite opter pour le paiement de la TVA, même en cas de revenus inférieurs au seuil de 49 600 €. Au-dessus de ce seuil, vous êtes obligatoirement assujetti à la TVA. | ||

Charges déductibles | Frais déductibles(3) du résultat imposable d’une entreprise (et permet d’obtenir le montant des bénéfices* imposables) Achat de produits en vue de leur revente, pour une activité commerciale Frais de repas(4) Frais de déplacement(5) Dépenses professionnelles : fournitures de bureau, frais d’encaissement de notes d’honoraires sur factures, frais d’envois postaux, de téléphone, de télécopie, frais de documentation… Frais de publicité Frais de formation professionnelle : frais d’études, cours ou stages de perfectionnement… | ||

Déclaration sociale

URSSAF du Limousin | |||

Le régime social | Les artistes auteurs sont affiliés au régime général. Le montant des cotisations sociales est proportionnel au chiffre d’affaires (CA), il n’en paye pas en l’absence de CA. | ||

Cotisations et contributions sociales | Assiette sociale Majoration de 15 % sur les bénéfices. | Assiette sociale Pas de majoration | 2 Assiettes sociales Tes bénéfices* déclarés en BNC sont majorés de 15 %. – Tes bénéfices* déclarés en « traitements et salaires » ne sont pas majorés. – Tes droits sociaux sont ouverts sur la somme de ces 2 assiettes sociales. |

Taux de cotisation | Paiement trimestriel et provisionnel de cotisations. Voir simulateur et fiches. 16,20 % de cotisations après la prise en charge de l’État(7). Chiffre indicatif susceptible de varier en fonction de ta situation | ||

Simulateurs | Ce simulateur permet d’estimer le montant de vos cotisations pour l’année en cours à partir de votre revenu projeté : https://entreprendre.service-public.fr/vosdroits/R57295 Permet de calculer, à partir du montant brut des droits d’auteur versés, les cotisations précomptées par le diffuseur et les contributions à acquitter par le diffuseur : https://entreprendre.service-public.fr/vosdroits/R17685 | ||

Déclaration fiscale (impôts)

Espace PARTICULIER du site du gouvernement | |||

Où et comment déclarer tes revenus d’auteurs (6) | Cocher la case « Revenus non commerciaux professionnels » > Remplir la case 5HQ avec le montant du CA HT (Brut) et sans abattement annuel. (Revenus imposables) | Cocher la case « Traitements et salaires » si ce n’est pas déjà fait > Remplir la case 1GF avec le montant du CA HT (Brut) et sans abattement annuel. (Droits d’auteur, fonctionnaires chercheurs) | Pour chaque type de déclaration de revenus, noter les montants comme expliqué ci-contre. |

Protection sociale et droits sociaux | Ce qui est inclus : ‒ Santé (CPAM : Caisse primaire d’assurance maladie) et prestations familiales (Caf : Caisse d’allocations familiales) : tu bénéficies de ces prestations dès ton affiliation (au 1er euro). ‒ Retraite : 1 trimestre de retraite de base lorsque votre assiette sociale correspondant à 1 628 €. ‒ Indemnités journalières – Invalidité – Capital décès si ton assiette sociale est au minimum de 9 513 € dans l’année. ‒ Formation professionnelle : l’Afdas (Assurance Formation des Activités du Spectacle est l’organisme qui gère tes formations professionnelles. Ce qui n’est pas compris : ‒ Accidents du travail et maladies professionnelles ‒ Chômage | ||

*Bénéfices : ce sont tes revenus imposables = tes recettes (produits de la vente de biens ou de services, c’est-à-dire tes livres) – tes frais de fonctionnement (charges déductibles)

Sources et informations supplémentaires

Tout ce qui concerne le statut d’artiste auteur sur le site entreprendre.service-public.fr

https://entreprendre.service-public.fr/vosdroits/F23749

(1)Fiche et liste complète : « Les écrivains, traducteurs, illustrateurs, auteurs d’œuvres dramatiques »

(2) Fiche des revenus accessoires :

(3) Frais déductibles

https://entreprendre.service-public.fr/vosdroits/F31973

(4) Frais de repas

https://entreprendre.service-public.fr/vosdroits/F31212

(5) Frais de déplacement

https://entreprendre.service-public.fr/vosdroits/F33814

(6) Plus d’informations sur la déclaration de tes revenus aux impôts : https://leguidedelartiste.com/declaration-revenus-artistiques-impots/#:~:text=Pour%20d%C3%A9clarer%20vos%20revenus%20d,formulaire%20concernant%20votre%20activit%C3%A9%20artistique.

(7) Taux annuels des cotisations des artistes auteurs

Décret n° 2020-1095 du 28 août 2020 relatif à la nature des activités et des revenus des artistes auteurs et à la composition du conseil d’administration de tout organisme agréé prévu à l’article R. 382-2 du code de la sécurité sociale.

https://www.legifrance.gouv.fr/jorf/id/JORFTEXT000042284065/

J’espère que tu as trouvé les réponses à tes questions dans ce comparatif. Je sais, cela reste complexe. Mais c’est une thématique qui demande de se plonger dedans et d’expérimenter. Et puis, une fois que tu auras choisi, tu n’auras qu’à suivre les tutoriels !

Bonnes déclarations !

Emilie